《印花税法》政策解读及实务应用

2022-10-11

紧跟财税新政,助力企业精准享受政策红利。正保安盛&财税邦成立了产学研中心,更好的保障客户账务质量,提升服务人员专业水平。10月9日上午,产学研中心组织大家学习《印花税法》,由陈淑敏主讲,共享中心、咨询顾问中心全体人员参加学习。

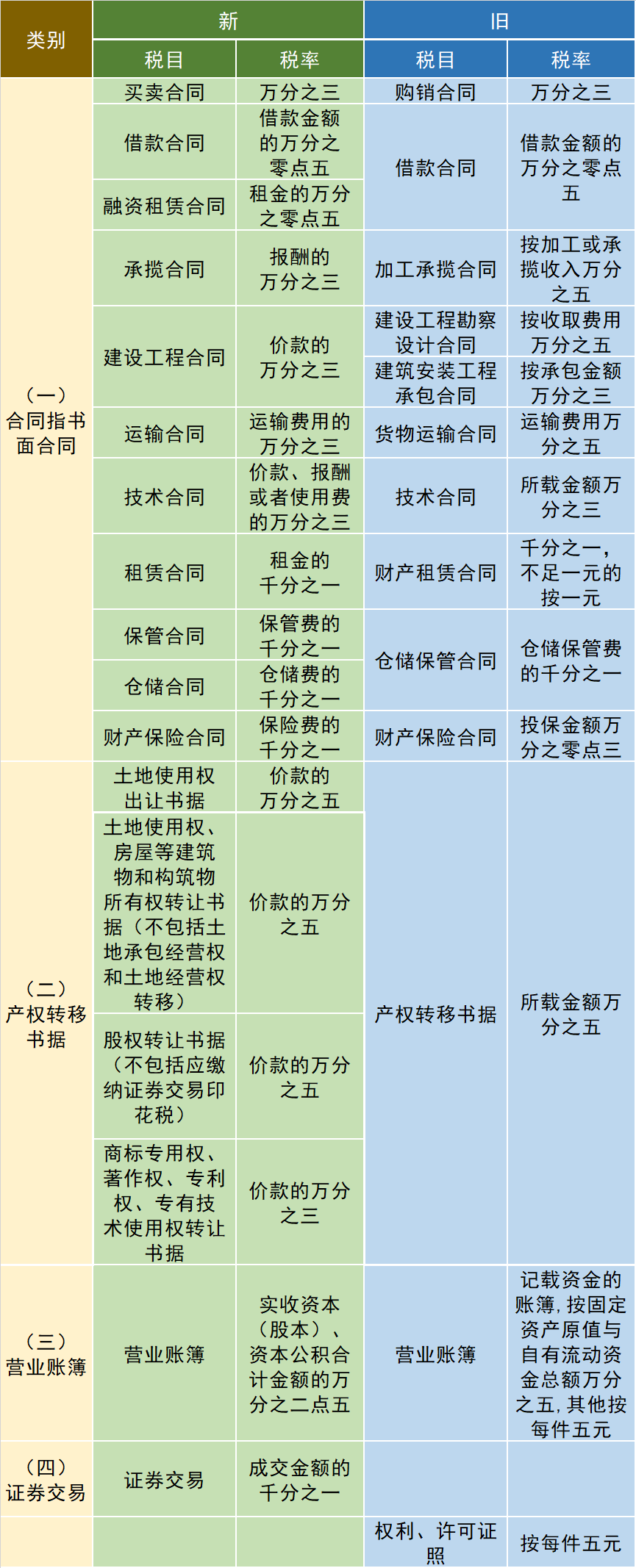

《中华人民共和国印花税法》已于2022年7月1日正式施行,它与之前的《中华人民共和国印花税暂行条例》相比,有着诸多变化。陈老师以印花税法的“四降、一变、一删”为基础,结合具体案例(案例附文末),将新旧政策做出对比更加方便大家理解并在实务中应用。

新旧印花税变化对比表

为优化营商环境,助力宏观经济大盘回稳向上。国家税务总局陆续发布了一些新政策,正保安盛&财税邦产学研中心会以最快的响应速度解读政策、组织学习,并在公众号发布相关案例,您可以关注正保安盛财务公众号学习最新政策。纳税人甲按季申报缴纳印花税,2022年第三季度:书立买卖合同5份,合同所列价款(不包括列明的增值税税款)共计100万元;书立建筑工程合同1份,合同所列价款(不包括列明的增值税税款)共计1000万元;书立产权转移书据1份,合同所列价款(不包括列明的增值税税款)共计500万元。该纳税人应在书立应税合同、产权转移书据时,填写《印花税税源明细表》,在2022年10月纳税申报期,进行财产行为税综合申报。100万元×0.3‰+1000万元×0.3‰+500万元×0.5‰=5800元